この記事で紹介する「新NISAで失敗した人のリアルな体験談」を知れば、新NISAでリスク回避しながら安全な運用ができますよ。

記事前半では、新NISA「やめておけ」と言われる理由について。

記事後半では、新NISAをおすすめする人・しない人、よくある質問に答えていきます。

FP2級(資格番号第F22321050267号)

新NISAの基礎基本を30秒で解説

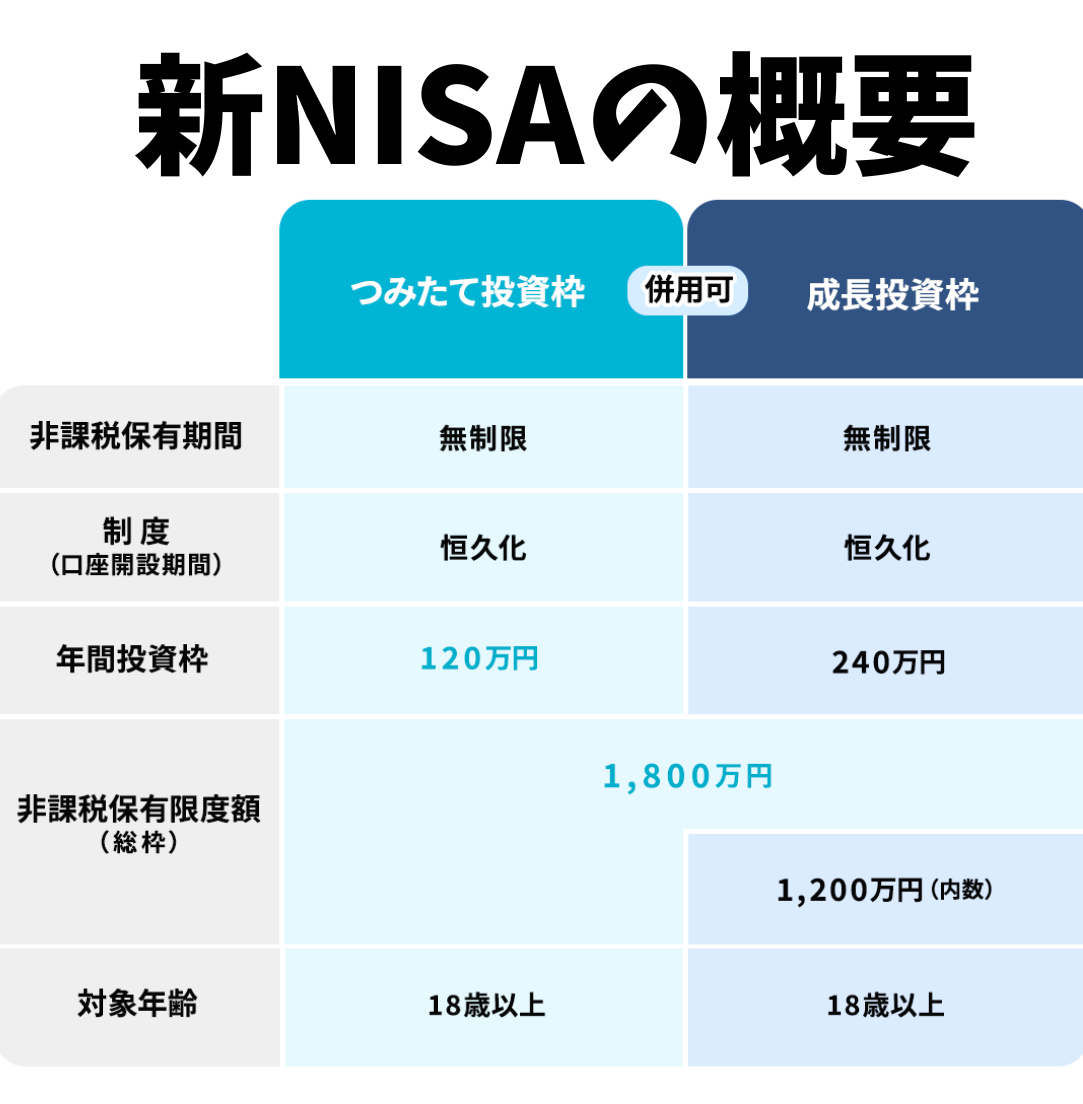

新NISAは2024年に始まった、運用益が非課税になる投資制度です。

年間360万円・生涯1,800万円まで非課税で投資でき、非課税保有期間は、なんと無期限!

投資商品を売却すれば翌年に非課税枠が復活するため、資金の出し入れもしやすくライフプランに合わせた柔軟な運用が可能です。

投資枠は「つみたて投資枠(120万円)」と「成長投資枠(240万円)」があり、投資信託・ETF・個別株など幅広い商品に投資できます。

新NISAを「やめておけ」と言われる7つの理由

新NISAは非課税制度として注目されていますが、デメリットも無視できません。

ここでは「新NISAはやめておけ」と言われる7つの理由を解説します。

- 元本割れのリスクがある

- つみたて投資枠では個別株が買えない

- 非課税保有限度額に上限がある

- 損益通算や繰越控除ができない

- 商品によっては高額な手数料がかかる

- 制度が変わるリスクがある

- 外国株・海外ETFは現地で源泉徴収される

元本割れのリスクがある

新NISAは貯金と違い、価格が変動する投資商品を扱うため、元本割れのリスクがあります。

たとえば、株式や投資信託は景気や企業業績によって値動きがあり、購入時よりも価値が下がることがあります。

つみたて投資枠では個別株が買えない

新NISAの「つみたて投資枠」では個別株の購入はできません。

金融庁が選定した「長期・積立・分散」に適した、投資信託だけに限られているからです。

たとえば、トヨタや任天堂といった個別株を購入したいと思っても、つみたて投資枠では対象外となります。

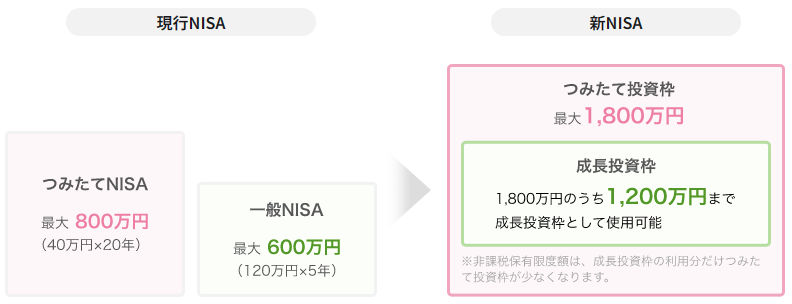

非課税保有限度額に上限がある

新NISAでは、非課税保有限度枠で投資できる金額が1,800万円までと上限があります。

引用|SBI証券:2024年から始まるNISAの制度変更について

引用|SBI証券:2024年から始まるNISAの制度変更について

たとえば、1年で1,000万円以上を投資する場合、新NISAの枠だけでは非課税のメリットを十分に活用できません。

毎月5万円の投資でも生涯投資枠1,800万円に到達するまでに約30年かかります。

無理のない範囲で積立を続けるなら、非課税保有限度枠の上限を気にする場面は少ないかもしれません。

損益通算や繰越控除ができない

新NISAでは「損益通算」や「繰越控除」が利用できません。

損益通算とは、特定口座で出た利益と、別の口座で出た損失を相殺して課税額を減らせる制度です。

また、繰越控除も使えないため新NISAで損失がでても、翌年以降に繰り越して税負担を減らすことはできません。

商品によっては高額な手数料がかかる

新NISAに限らず、投資商品を選ぶ際は手数料に注意しましょう。

わずかな手数料の差が将来の資産形成に大きく影響するため、商品選びは慎重に行うことが重要です。

投資信託では、管理費用(信託報酬)として、年間0.1%程度の手数料がかかります。

「アクティブファンド」と呼ばれる積極運用型の商品は、ファンドマネージャーが銘柄を選定・売買する分、年間1.5%以上の高額な手数料がかかります。

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 運用方針 | 市場平均に連動(例:日経平均、S&P500) | 市場平均を上回る成果を目指す |

| 投資判断 | 自動的・機械的に構成銘柄を選定 | 投資のプロ(ファンドマネージャー)が選定 |

| 信託報酬(手数料) | 年0.1%以下 | 年1.0〜2.0%程度(高いと1.5%超) |

| コストの透明性 | 明確で低コスト | 高コストで商品によって差が大きい |

| パフォーマンス傾向 | 市場平均並 | 平均以下になる場合も少なくない |

| 初心者向きか? | ◎(長期投資におすすめ) | △(知識が必要・中上級者向け) |

制度が変わるリスクがある

新NISAは「恒久化」された制度ですが、将来にわたって制度変更が一切ないとは限りません。

実際、旧NISAや企業型確定拠出年金(企業型DC)でも、制度導入後に複数回の改正が行われてきました。

ただし、すでに投資された分までさかのぼって改悪されるケースは少なく、基本的に保護される方向で調整されることが多いでしょう。

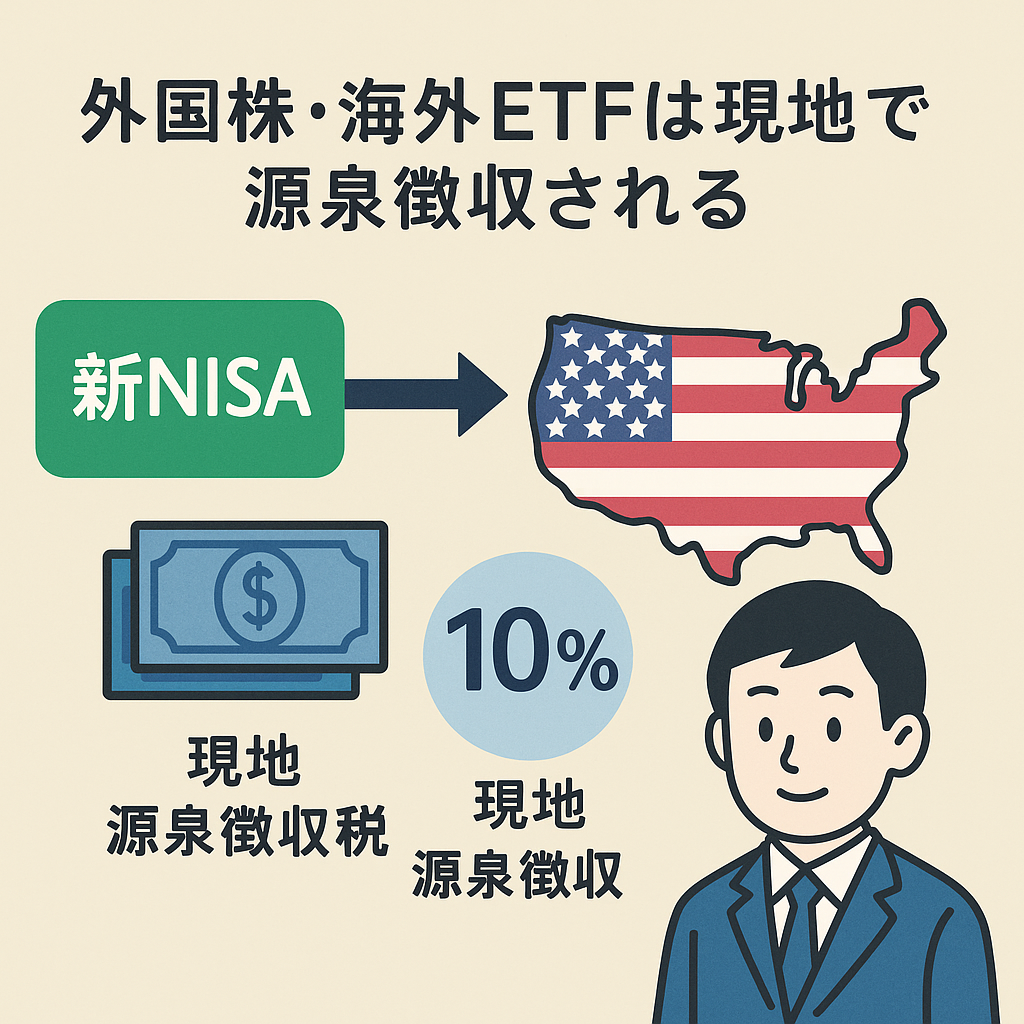

外国株・海外ETFは現地で源泉徴収される

新NISAで海外の株式やETFに投資して利益がでると、現地の税制が適用されるため、配当金などに源泉徴収税がかかります。

たとえば米国株では、配当金に対して10%の源泉徴収税が差し引かれます。

新NISAを政府が推進する2つの背景

政府が新NISAの普及に力を入れる背景には、日本経済と国民生活に関わる重要な課題があるからです。

国民の資産運用スタイルを変革する「貯蓄から投資への促進」と、超高齢社会における「老後資金不足への対応」という2つの大きな狙いについて詳しく解説します。

貯蓄から投資へ促したい

政府が新NISAを推進する最大の理由は、国民の資産を「貯蓄から投資へ」移行させたいという意図があるからでしょう。

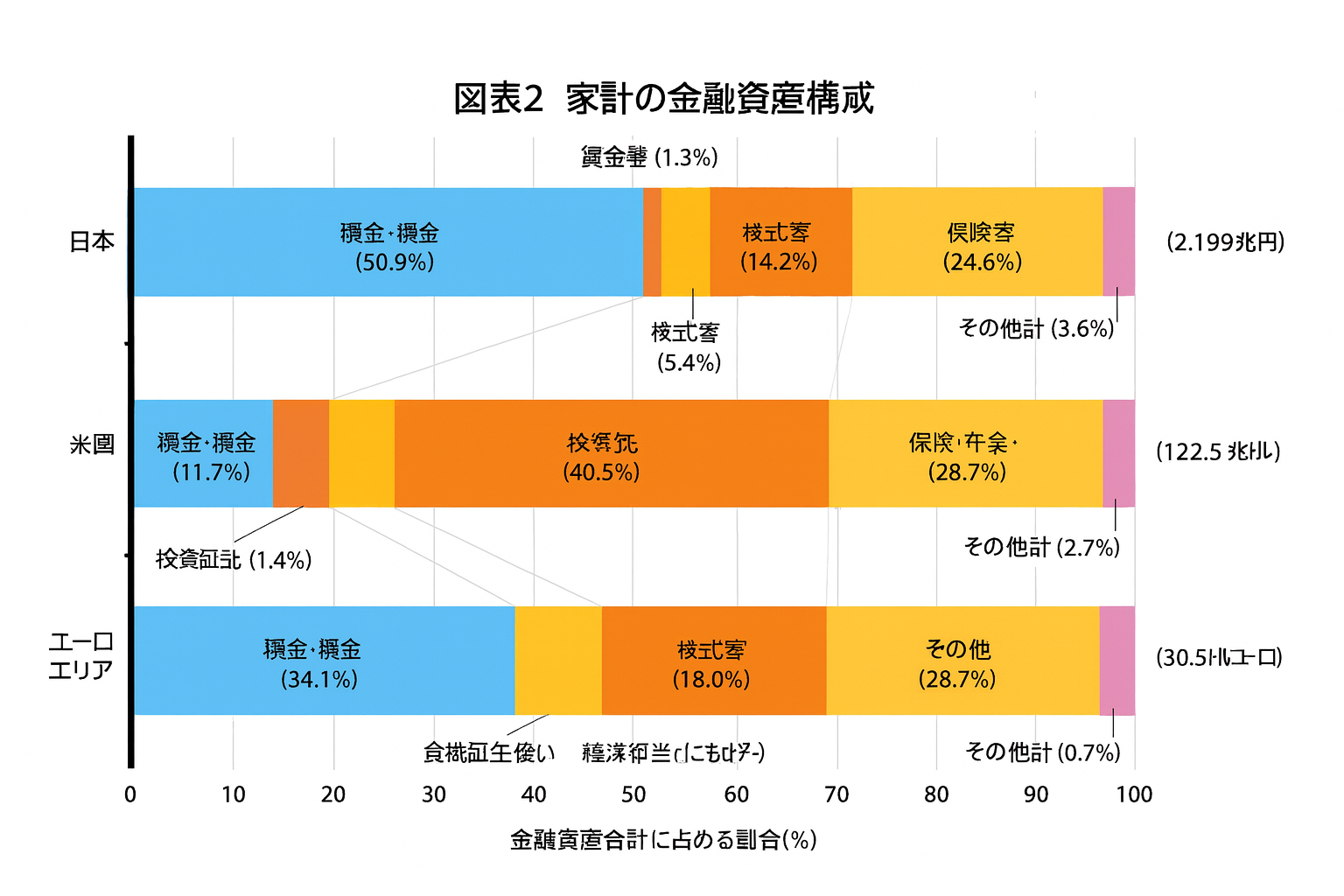

日本銀行の資金循環統計によると、2024年8月時点のデータによると、日本の家計金融資産は約2,199兆円となっており、そのうち現金・預金が50.9%を占めています。

日本銀行の資金循環統計によると、2024年8月時点のデータによると、日本の家計金融資産は約2,199兆円となっており、そのうち現金・預金が50.9%を占めています。

(出典:日本銀行「資金循環の日米欧比較)

アメリカでは約55%が株式や投資信託といった運用資産に振り分けられており、個人資産の成長に大きな差を生んでいると政府は考えているのでしょう。

銀行にお金を預けていてもほとんど利息がつきません。

インフレが進むと、円の価値は下がり、現金のままでは実質的に資産が目減りしてしまいます。

お金にも働いてもらう「投資」の必要性が高まっています。

老後資金の不足分を自分で準備してもらいたい

日本では少子高齢化が深刻さを増しており、もはや公的年金だけで老後の生活を支えるのが難しい時代になっています。

ところで、2019年に話題となった「老後2,000万円問題」を覚えていますか?

引用:

引用:夫婦2人の平均的な老後生活には、公的年金だけでは約2,000万円が不足すると金融庁が試算し、大きな反響を呼んだものです。

新NISAは老後資金を自助努力で準備できるように、投資未経験者が始めやすい制度が整っています。

新NISAをやったほうがいい人の特徴

「新NISAってどんな人に向いているの?」

そんな疑問を持っている方も多いかもしれませんね。

ここでは、新NISAを前向きに活用したほうがいい人の特徴を紹介します。

- 老後資金を今から準備したい人

- 少額でも毎月コツコツ運用したい人

- 投資をこれから始めたい人

- 長期投資前提で投資を始めたい人

それでは、1つずつ一緒に見ていきましょう。

老後資金を今から準備したい人

老後資金を早いうちから準備したい人に新NISAはおすすめです。

年間360万円まで投資でき、非課税保有期間が無期限となったため、現役世代が30~40年かけてじっくり資産を育てることができます。

引用:

引用:「今からでもほんとうに間に合うの?」と不安な方は、将来の家計収支をシミュレーションを一度やってみるのをおすすめします。

少額でも毎月コツコツ運用したい人

新NISAのつみたて投資枠では、月額最大10万円まで投資できますが、実際には月数百円からでも始められます。

家計に無理のない範囲で、毎月コツコツ運用していきたい人におすすめです。

少額でも、毎月一定額を積み立てることで「ドルコスト平均法」の効果が期待できます。

投資をこれから始めたい人

新NISAは、投資未経験でこれから投資を始めたい初心者の人にぴったりの制度です。

とくに「つみたて投資枠」では、金融庁の厳しい基準をクリアした投資信託が対象となっているので、安心して商品選びができるでしょう。

新NISAで扱っている商品の多くは手数料が安く、国内外の株式や債券にバランスよく分散されているため、投資に不慣れな人でも始めやすいのが特徴。

長期投資前提で投資を始めたい人

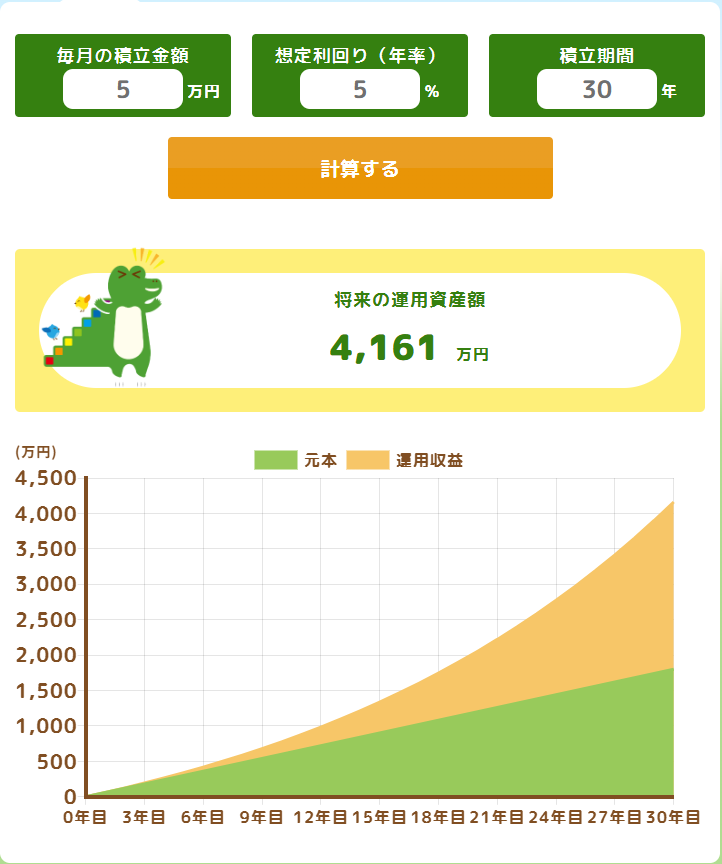

毎月5万円を年利5%で30年間積み立てると、元本1800万円に対して履歴が2300万円と倍近く増えるのが長期投資の魅力!

毎月5万円を年利5%で30年間積み立てると、元本1800万円に対して履歴が2300万円と倍近く増えるのが長期投資の魅力!

新NISAの「非課税期間が無期限」なのは、長期投資を考える人にとって大きな魅力です。

10年、20年、さらにそれ以上にわたって長く運用を続けることで、複利の力を最大限に活かすことができるでしょう。

新NISAをやらないほうがいい人の特徴

「新NISAに向いていない人って、どんなタイプなんだろう?」

そんな疑問を持つ方のために、ここでは新NISAをやらないほうがいい人の特徴を紹介します。

- 元本割れが許せない人

- 余剰資金がない人

- 投資のスリルを味わいたい人

それでは、1つずつ詳しく見ていきましょう。

元本割れが許せない人

投資には必ずリスクが伴います。

どんなに優良な商品でも、元本が保証されることはありません。

銀行預金と同じような感覚で新NISAを始めると、損失時に精神的なストレスを感じる可能性があります。

余剰資金がない人

投資は余裕資金で行うのが基本です。

生活費や緊急時のお金まで投資に回してしまうと、急な支出が発生したときに損を抱えたまま売却しなければならないことに。

まずは、生活費の6ヶ月分を現金で確保してから投資を始めましょう。

投資のスリルを味わいたい人

新NISAは、短期間で増やすよりも、じっくり時間をかけて資産を育てたい人に向いています。

短期間で大きなリターンを狙ったり、一発逆転を夢見るような人には、物足りなく感じるかもしれません。

「もっと刺激が欲しい!爆益とか見たい!」 などの、ギャンブル的な投資は新NISAには不向きです。

実録!新NISAで失敗した人の体験談3選

-3-1.png) これまでに数百人の資産相談を受けてきた経験から、新NISAで失敗してしまった人たちの体験談を赤裸々にご紹介します。

これまでに数百人の資産相談を受けてきた経験から、新NISAで失敗してしまった人たちの体験談を赤裸々にご紹介します。

- 短期売買で非課税枠を使い切る

- 生活費が足りず含み損でも売り払う

- 配当金の受取方法が「株式数比例配分方式」以外に設定していた

この記事を読んでいる皆さんは、同じ失敗を繰り返さないよう、ぜひ参考にしてください。

短期売買で非課税枠を使い切る

Aさん(35歳・公務員)は個別株の短期売買を繰り返し、わずか4ヶ月で年間投資枠360万円を使い切ってしまいました。

良い投資先が出てきたのに新NISAで買えなかったのが悔しいです。

短期売買では取引コストが増え、非課税のメリットも活かせません。

新NISAは長期保有が基本です。

生活費が足りず含み損でも売り払う

Bさん(32歳・会社員)は毎月5万円を積立てていましたが、冠婚葬祭が重なり急に資金が必要に。

含み損の状態でやむなく売却することに。

投資は余剰資金で行うのが鉄則。

生活防衛資金を確保してから投資を始めましょう。

配当金の受取方法が「株式数比例配分方式」以外に設定していた

Cさん(40歳・会社員)は高配当株に投資していましたが、配当金の受け取り設定を正しく行っておらず、20%の税金がかかっていました。

せっかくの非課税制度が台無しに。

新NISAで配当金を非課税で受け取るには「株式数比例配分方式」の設定が必要です。

証券口座の設定を忘れず確認しましょう。

新NISAでよくある質問

ここでは、新NISAでよくある質問に答えていきます。

新NISAは2024年から始まりましたが、非課税期間が無期限なので「今からでも遅い」なんてことはありません。

ただし、焦って投資すると失敗しやすくなるため、焦りは禁物です。

投資にお金を回しすぎて日常生活が苦しくなる状態のことをいいます。

「投資のために節約しすぎて今を楽しめない」「急な出費に対応できない」といった本末転倒な状況にならないように注意しましょう。

新NISAでは「損益通算」や「繰越控除」ができません。

損失が出ても他の利益と相殺できないのは弱点といえるでしょう。

いつでもやめられます。

新NISAは売却して現金化することも、積立を停止することも自由です。

まとめ|「やめておけ」と言われる理由を理解したうえで新NISAをはじめよう!

この記事では、新NISAを「やめておけ」と言われる理由や、向いてる人向いてない人・実際の失敗体験談などについて解説しました。

あらためて、記事の要点を整理しておきましょう。

新NISAをやめておけと言われる理由

・元本割れのリスクがある

・損益通算や繰越控除ができない

・高額な手数料の商品もある

・非課税枠に上限がある

・制度変更や海外課税のリスクも

新NISAをやったほうがいい人

・老後資金をじっくり準備したい人

・毎月コツコツ積立したい人

・投資初心者・長期運用したい人

新NISAをやらないほうがいい人

・元本割れがどうしても不安な人

・余剰資金がない人

・短期売買や刺激を求めたい人

よくある失敗パターン

・短期売買で枠をすぐ使い切る

・急な出費で含み損のまま売却

・配当金の受け取り設定ミス

新NISAは、投資未経験者でも始めやすい制度が整っています。

しかし、リスクや制度の特徴をきちんと理解していないと、後悔する可能性もあります。

ご自身の資産状況や投資の目的に合わせて、無理のない範囲で新NISAを活用し、資産形成の第一歩を踏み出してみましょう。