本記事では、新NISAの利用状況(利用率・平均投資額)を紹介しています。

数字を参考にすれば、投資初心者でも「どのくらいの金額から始めれば無理なく続けられるか」をイメージしやすくなるでしょう。

記事前半では、新NISAの利用状況(利用率・平均投資額)を解説。

記事後半では、投資額を増やす方法や運用シミュレーション、よくある質問に答えていきます。

FP2級(資格番号第F22321050267号)

新NISAをやってる人の割合は?

「新NISAって最近よく聞くけど、実際どれくらいの人がやっているの?」そんな疑問を持つ方も多いでしょう。

そこで、新NISAの利用率を全体・年代別・年収別に分けて詳しく調査してみました。

それでは、1つずつ見ていきましょう!

全体で見る新NISAの利用率

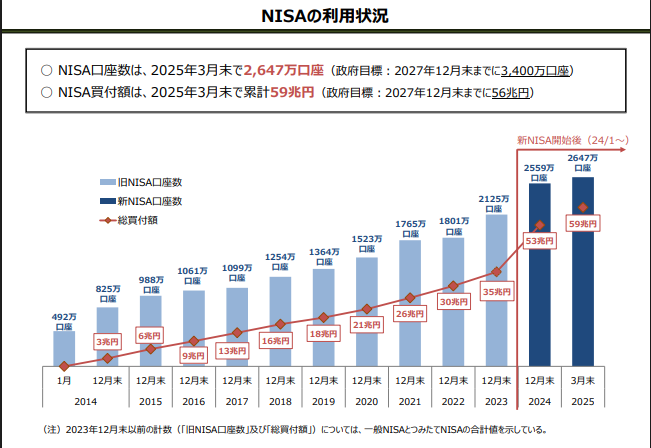

金融庁がまとめた資料によると、2025年3月末時点で新NISA口座は2,647万口座(参照|金融庁 NISAの利用状況)

金融庁がまとめた資料によると、2025年3月末時点で新NISA口座は2,647万口座(参照|金融庁 NISAの利用状況)

総務省統計局「人口推計」(2025年4月1日概算)から算出した18歳以上人口約1億0,630万人(参照|総務省統計局「人口推計」)

成人の約4人に1人が新NISA口座を開設していますね。

| 指標 | 最新値 | 出典 |

|---|---|---|

| 新NISA口座数 | 2,647万口座(2025年3月末) | 金融庁「NISAの利用状況」 |

| 18歳以上人口 | 約1億0,630 万人(2025年4月1日概算) | 総務省統計局「人口推計」 |

| 口座普及率 | 約25 %(=2,647万 ÷1億0,630万) |

年代別で見る新NISAの利用率

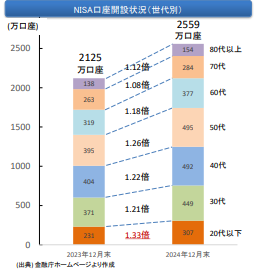

金融庁が2025年6月に公表した「NISAの効果検証」には、世代別ごとの口座数が公表されています(参照|金融庁 NISAの効果検証)

金融庁が2025年6月に公表した「NISAの効果検証」には、世代別ごとの口座数が公表されています(参照|金融庁 NISAの効果検証)

そこから万口座を人数換算し、構成比(=18歳以上の全新NISA口座2,559万口座に占める割合)を計算すると下表のとおりです。

| 世代 | 口座数(万口座) | 構成比 |

|---|---|---|

| 20代以下 | 307 | 12.0% |

| 30代 | 449 | 17.6% |

| 40代 | 492 | 19.2% |

| 50代 | 495 | 19.4% |

| 60代 | 377 | 14.7% |

| 70代 | 284 | 11.1% |

| 80代以上 | 154 | 6.0% |

| 合計 | 2,559 | 100% |

30〜50代が全体の約半数を占めていますね。

年収別で見る新NISAの利用率

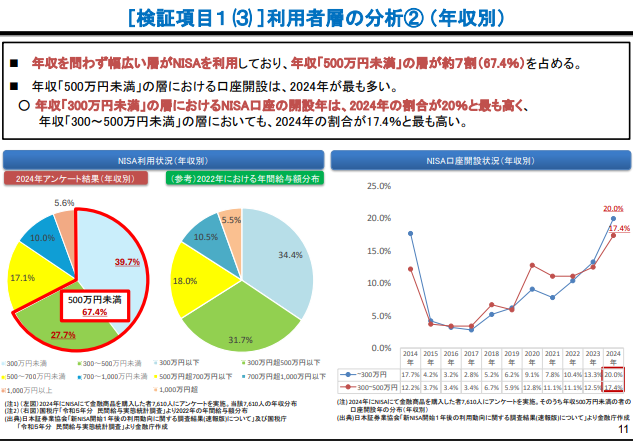

金融庁が2025年6月に公表した「NISAの効果検証」には、年収帯ごとの口座数が公表されています(参照|金融庁 NISAの効果検証)

金融庁が2025年6月に公表した「NISAの効果検証」には、年収帯ごとの口座数が公表されています(参照|金融庁 NISAの効果検証)

| 年収帯 | 利用者構成比 |

|---|---|

| 300万円未満 | 39.7% |

| 300〜500万円未満 | 27.7% |

| 500〜700万円未満 | 17.1% |

| 700〜1,000万円未満 | 10.0% |

| 1,000万円以上 | 5.6% |

新NISA利用者の約7割が年収500万円未満という結果が示されました。

新NISAをやってる人の毎月の投資額は?

「新NISAをやってる人の割合は分かったけど、実際毎月いくら投資してるの?」と気になる方も多いのではないでしょうか。

ここでは、新NISAをやってる人が毎月いくら投資しているのか全体・年代別・年収別に分けて詳しく調査してみました。

※新NISAの成長投資枠は、一括投資やスポット購入が多いため、つみたて投資枠で毎月の平均投資額を算出しています。

それでは、1つずつ見ていきましょう!

全体で見る新NISAへの毎月の投資額

日本証券業協会(JSDA)の「新NISA開始1年後の利用動向に関する調査」によると、つみたて投資枠の年間平均購入額は47.3万円でした。

(参照|日本証券業協会「新NISA開始1年後の利用動向に関する調査」)

| 区分 | 年間平均購入額(つみたて投資枠) | 月額換算 |

|---|---|---|

| 全体 | 47.3万円 | 約3.9万円 |

これを12カ月で割ると、全体の毎月の平均投資額は約3.9万円となります。

年代別で見る新NISAへの毎月の投資額

年代別でみると、年齢とともに年間平均購入額が増えていることが分かりました。

| 年代 | 年間平均購入額(つみたて投資枠) | 月額換算 |

|---|---|---|

| 18–29歳 | 39.6万円 | 約 3.3万円 |

| 30代 | 45.6万円 | 約 3.8万円 |

| 40代 | 46.8万円 | 約 3.9万円 |

| 50代 | 50.1万円 | 約 4.2万円 |

| 60代 | 56.0万円 | 約 4.7万円 |

| 70代 | 50.2万円 | 約 4.2万円 |

年収別で見る新NISAへの毎月の投資額

年収別でみると、年収帯が上がるにつれて、年間平均購入額も増えていることが分かります。

| 年収帯 | 年間平均購入額(つみたて投資枠) | 月額換算 |

|---|---|---|

| 〜300 万円 | 35.2 万円 | 約 2.9 万円 |

| 300–500 万円 | 45.3 万円 | 約 3.8 万円 |

| 500–700 万円 | 54.4 万円 | 約 4.5 万円 |

| 700–1,000 万円 | 65.6 万円 | 約 5.5 万円 |

| 1,000 万円以上 | 80.6 万円 | 約 6.7 万円 |

新NISAの投資額を上げる5つのヒント

新NISAの利用状況や平均投資額を知って「毎月の積立額をもっと増やしたい」と感じた方も多いのではないでしょうか。

新NISAの利用状況や平均投資額を知って「毎月の積立額をもっと増やしたい」と感じた方も多いのではないでしょうか。

新NISAへの投資は余剰資金で行うことが大前提です。

そこで、新NISAの投資額を無理なく増やすための5つのヒントをまとめました。

- 転職して手取り収入を増やそう

- 副業で月1万円を稼ごう

- 固定費を見直して節約しよう

- 家計簿アプリで使いすぎを防止しよう

- ポイント投資でコツコツ増やそう

それでは、1つずつ見ていきましょう。

転職して手取り収入を増やそう

手取り収入を増やすなら、転職は最も即効性があります。

手取り収入を増やすなら、転職は最も即効性があります。

とくに同業界でキャリアアップ転職を成功させれば、年収が50万円以上伸びることも珍しくありません。

残業代がきちんと支給され、福利厚生が充実した会社に移れば、手取り額はさらに増えるでしょう。

副業で月1万円を稼ごう

本業とは別に月1万円の副収入を得られれば、年間12万円の投資資金が手に入ります。

本業とは別に月1万円の副収入を得られれば、年間12万円の投資資金が手に入ります。

最近は、SNSと生成AIの普及により、スマホ1台でも始められる副業が急増しました。

Webライティングや動画編集・SNS運用代行・コンテンツ販売など、ご自身の興味のある副業にトライしてみましょう!

固定費を見直して節約しよう

固定費は一度見直せば節約効果が毎月自動で続くため、半年〜1年に一度は見直しましょう。

- 電気→電力自由化サイトで他社と比較・乗り換え

- ガス→電気とセット割の会社にまとめてコスト圧縮

- 保険料→ネット保険へ乗換・不要特約を外す

- サブスク→使わないサービスを解約

- 通信費→大手キャリアから格安SIMへ乗り換え

上記全ておこなえば、月1万円の固定費削減は可能です。

浮いた1万円を新NISAに投資すれば、年間12万円の投資資金が手に入ります。

家計簿アプリで使いすぎを防止しよう

画像参照:マネーフォワード ME

画像参照:マネーフォワード ME

家計簿アプリ「マネーフォワード ME」では、あらかじめ設定したカテゴリ別の予算をオーバーするとスマホにプッシュ通知が届きます。

支出が膨らみ始めたタイミングで気づけるため、浪費をその場で食い止めやすいのが大きなメリット。

通知を受け取ったら内訳を確認し、不要な出費を即カットするクセをつけましょう。

ポイント投資でコツコツ増やそう

貯まったポイントを投資に回せば、現金を減らさずにポイント投資ができます。

たとえば月1,000ポイントを投資に充てれば、年間で1万2,000円分を追加投資したのと同じ効果に。

現金を使わないため心理的ハードルが低く「まずはお試しで投資を体感したい」という人におすすめです。

- 楽天ポイント → 楽天証券

- Vポイント(旧Tポイント)/Pontaポイント/dポイント/PayPayポイント → SBI証券

- Pontaポイント → auカブコム証券

※いずれも「1ポイント=1円」から投資可能です。

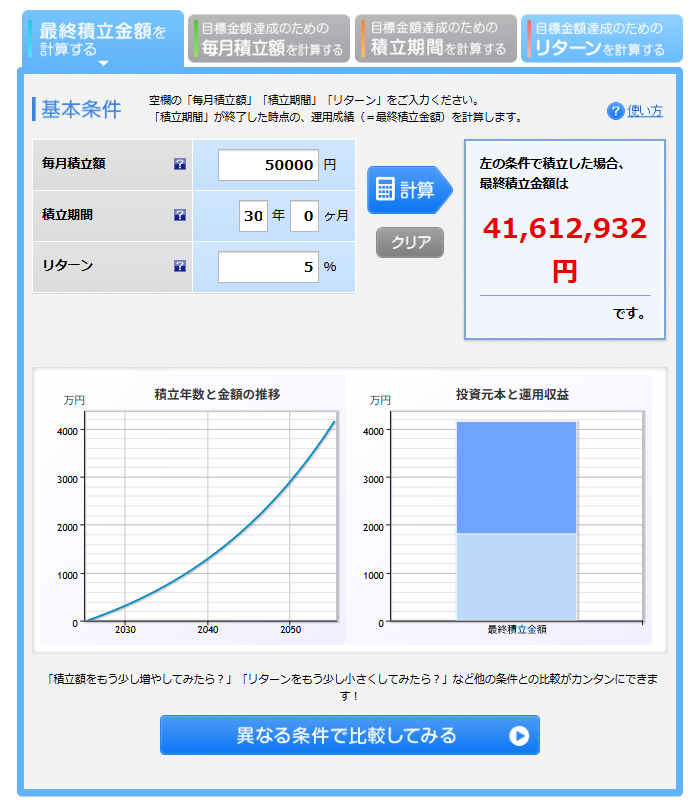

新NISAは今から始めても遅くない!シミュレーションで解説

「新NISAを今から始めても手遅れでは?」と感じている方向けに、長期積立の威力をシミュレーションで解説します。

毎月5万円を30年間(合計1,800万円)積み立て、新NISAの非課税枠内で年5%の利回りで運用したケースを試算しました。

| 項目 | 数値 |

|---|---|

| 元本(30年間) | 1,800万円 |

| 年5%で運用した場合の最終資産 | 約4,160万円 |

| 増えた金額(運用益) | 約2,360万円 |

月5万円×30年の元本1,800万円が、約4,160万円に成長しました。

新NISAなら、増えた分の運用益2,360万円に税金がかかりません。

複利の力と新NISAの非課税メリットを活かせば、今日からでも老後資金づくりは十分間に合います。

まずは少額でもいいので、積立をスタートしてみましょう。

新NISAの始め方3ステップ

新NISAに興味を持った方向けに、始め方を簡単3ステップで解説します。

- STEP1 証券口座を開設する(ネット証券がおすすめ)

- STEP2 投資先を選ぶ(投資信託がおすすめ)

- STEP3 積立設定をして自動化する

STEP1 証券口座を開設する(ネット証券がおすすめ)

新NISAを始める第一歩は、証券口座の開設です。

楽天証券やSBI証券などのネット証券なら、申し込みから本人確認までスマホだけで完結します。

ちなみに、筆者は楽天証券を利用しています。

申込には、運転免許証などの本人確認書類とマイナンバーカードが必要なので事前に用意しておきましょう。

STEP2 投資先を選ぶ(投資信託がおすすめ)

口座が開設できたら、次に決めるのは「何に投資するか」です。

新NISAには年間120万円までを積み立てられる「つみたて投資枠」と、年間240万円までを一括でも積み立てでも運用できる「成長投資枠」があります。

投資初心者はまず「つみたて投資枠」でインデックス型の投資信託を選ぶのが王道でしょう。

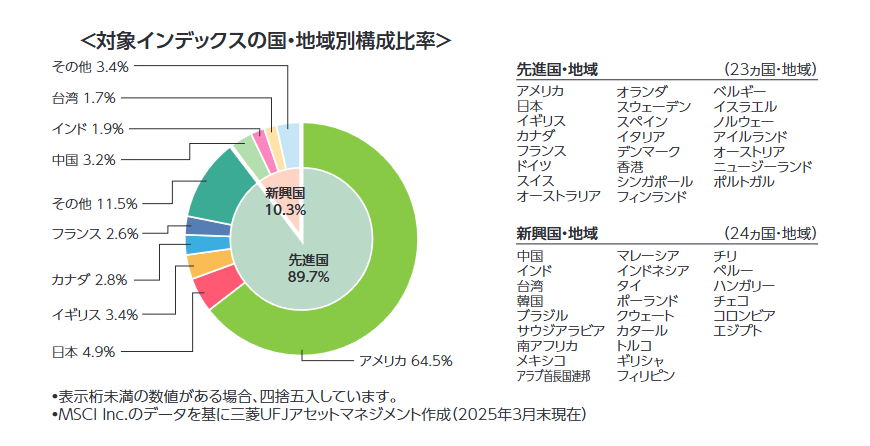

代表的な投資信託としては、先進国と新興国を含む数千銘柄へ一度に分散投資できる 「eMAXIS Slim 全世界株式(オール・カントリー)」

長期的な成長が期待される米国市場に的を絞った「eMAXIS Slim 米国株式(S&P500)」のどちらかがいいでしょう。

ちなみに、筆者は 「eMAXIS Slim 全世界株式(オール・カントリー)」に毎月投資しています。 参照:eMAXISSlim 全世界株式(オール・カントリー)の交付目論見書

参照:eMAXISSlim 全世界株式(オール・カントリー)の交付目論見書

STEP3 積立設定をして自動化する

投資先が決まったら、毎月の積立額と買付日を設定しましょう。

楽天証券やSBI証券などのネット証券は、クレジットカード積立に対応しているため、一度設定しておけば後は毎月自動で買い付けが行われます。

新NISAでよくある質問

新NISAでよくある質問に答えていきます。

職場やSNSで新NISAの話題を見聞きし「自分も始めなきゃ」と思った人が多いです。

とくに「老後が不安」「貯金じゃ増えない」と感じた30代~50代が多いようです。

eMAXIS SlimシリーズやSBI・Vシリーズなど、信託報酬が安いインデックス型の投資信託が人気です。

米国株や全世界株に分散投資する人が多くなっています。

一部では「値下がりが怖くて売却した」「資金が足りず中断した」という声もあります。

ただし、積立設定のまま継続している人が多数派です。

生活費がギリギリで投資資金を確保できない人や、元本割れリスクをどうしても受け入れられない人には不向きです。

まずは生活防衛資金の確保が優先です。

まとめ|4人に1人が始めた新NISA!あなたも次の一歩を踏み出そう

今回の記事では、新NISAの利用状況(利用率・平均投資額)について解説しました。

あらためて、要点をおさらいしておきましょう。

利用率のポイント

・2025年3月末時点で口座数2,647万

・成人の約25%が新NISA口座を開設

・30〜50代が約半数、20代の伸びが顕著

平均投資額の目安

・年間平均購入額47.3万円(月約3.9万円)

・年代が上がるほど投資額アップ(60代:月約4.7万円)

・年収が高いほど投資額も増(1,000万円以上:月約6.7万円)

投資額を増やすヒント

・転職・副業で収入アップ

・固定費削減&家計簿アプリで無駄カット

・ポイント投資で少額から追加投資

「今からでも遅くない」を合言葉に、新NISAで老後資金作りを進めていきましょう!