この記事では、新NISAで老後の資産を守るための出口戦略を徹底的に解説します。

記事前半では、出口戦略の重要性を説明します。

記事後半では、5つの出口戦力・取り崩しシミュレーション・注意点を具体的に解説します。

FP2級(資格番号第F22321050267号)

新NISAの出口戦略が重要な3つの理由

新NISAは長期運用を前提とした制度のため、資産をどう取り崩すか(出口戦略)によって、老後の生活資金に大きな差が生まれます。

まずは、新NISAの出口戦略が重要視される3つの理由を解説します。

- 非課税期間が無期限になったから

- 非課税投資枠が増えたから

- 取り崩し方で資産寿命が増減するから

それでは、1つずつ詳しく見ていきましょう。

非課税期間が無期限になったから

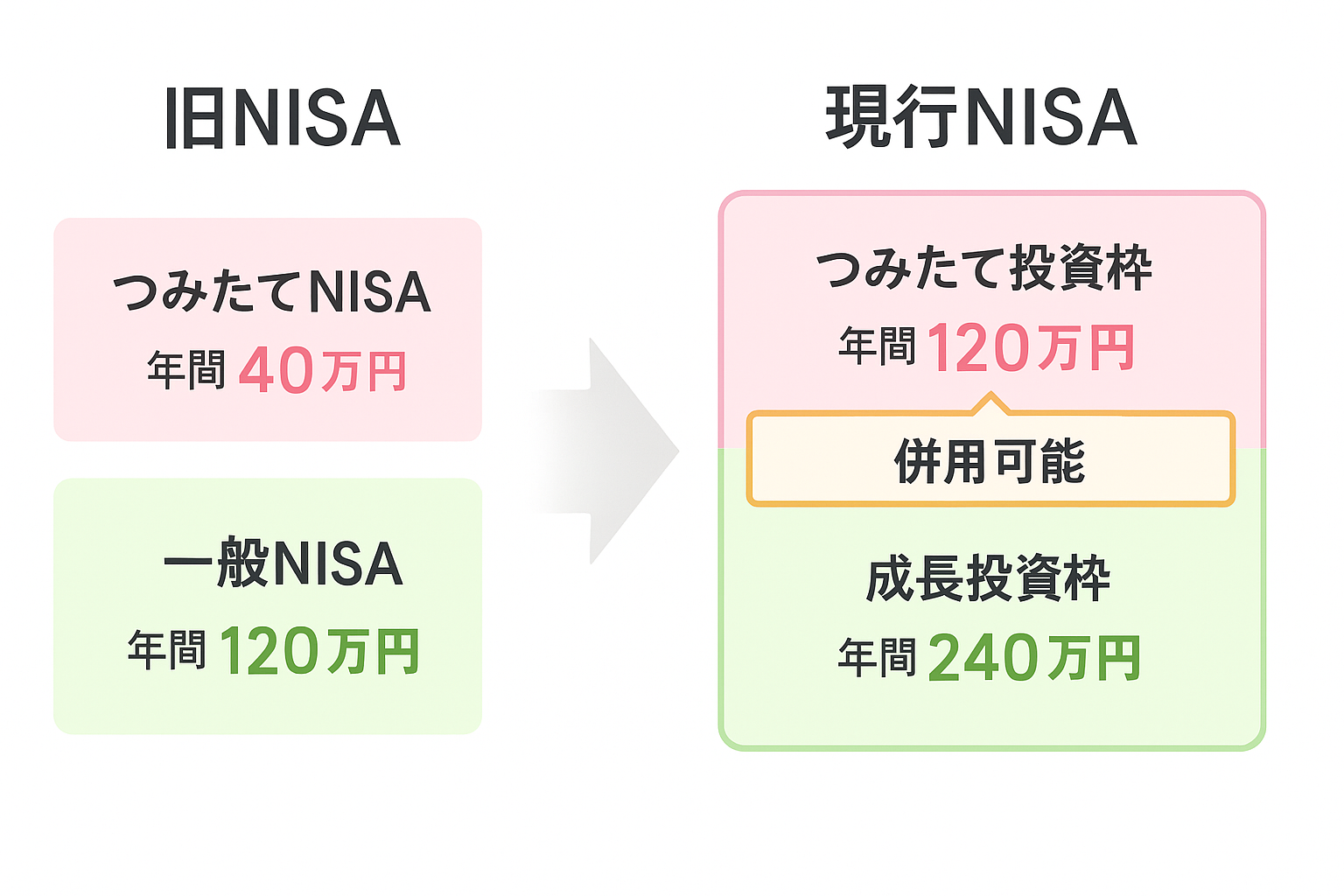

新NISAは、旧NISA制度と違い、非課税期間が無期限になりました。

旧NISA制度の積立NISAや一般NISAでは非課税期間が定められていたため、ある程度のタイミングで取り崩す必要がありました。

| 項目 | 積み立てNISA | 一般NISA | 新NISA |

|---|---|---|---|

| 非課税運用期間 | 20年 | 5年 | 無期限 |

| 制度の利用期間 | 2042年まで | 2027年まで | 無期限 |

しかし、新NISAは非課税期間に期限がないため「いつ・どのように取り崩すか」を自分で判断しなければなりません。

非課税投資枠が増えたから

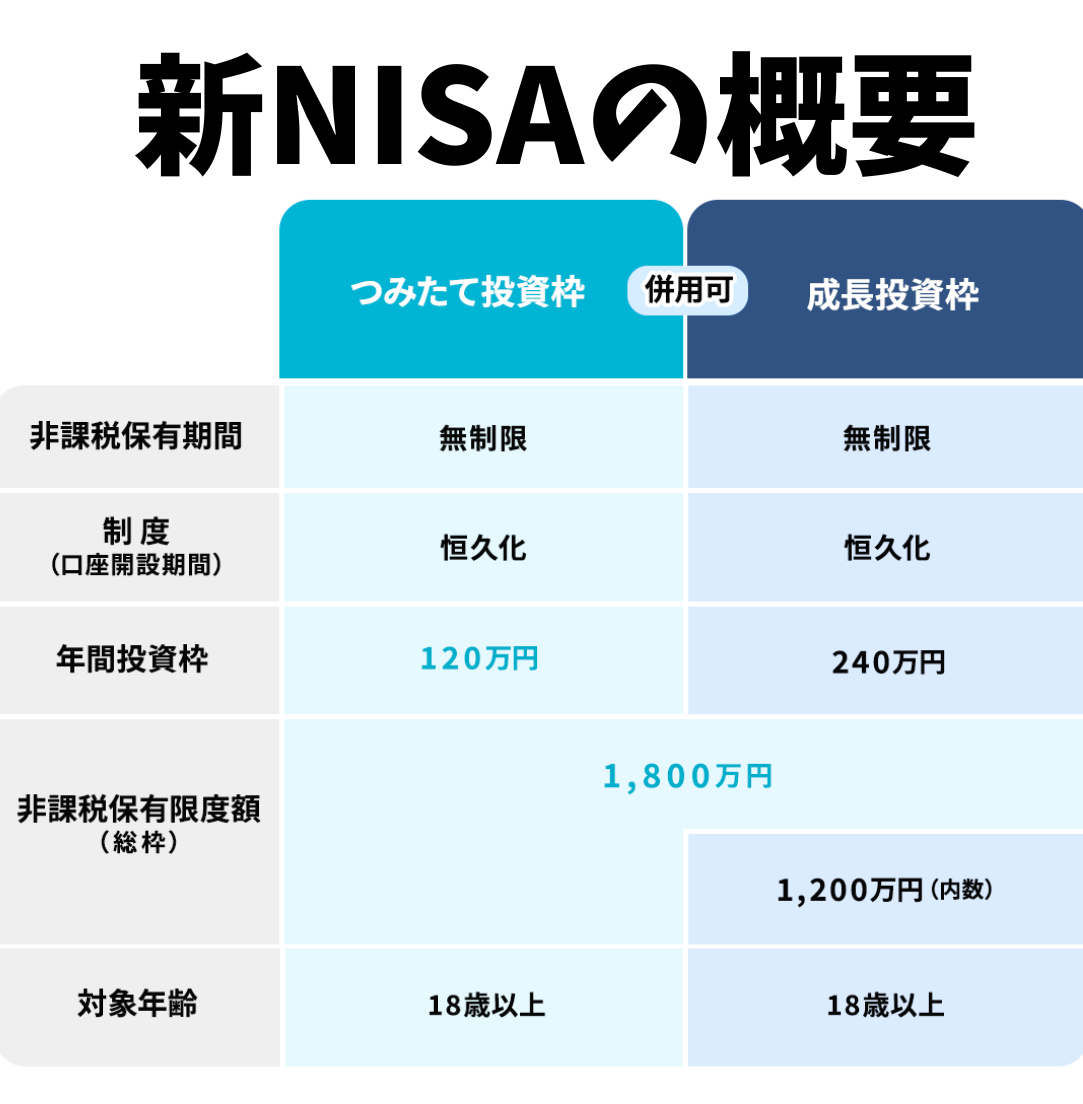

新NISAでは、非課税で投資できる枠が拡充されました。

旧NISAでは、一般NISAが年間120万円、つみたてNISAが年間40万円に限られていましたが、新NISAでは年間最大360万円、生涯で最大1,800万円まで非課税で運用できます。

旧NISAでは、一般NISAが年間120万円、つみたてNISAが年間40万円に限られていましたが、新NISAでは年間最大360万円、生涯で最大1,800万円まで非課税で運用できます。

| 項目 | 積み立てNISA | 一般NISA | 新NISA |

|---|---|---|---|

| 年間投資枠 | 40万円 | 120万円 | 360万円 |

| 生涯投資枠 | 800万円 | 600万円 | 1,800万円 |

非課税枠の拡大により、将来取り崩す金額も大きくなる可能性があるので、今まで以上に出口戦略の重要性が高まっています。

取り崩し方で資産寿命が増減するから

資産を「どう取り崩すか」「いつまで使うか」「どんな相場でどう対応するか」によって、資産寿命が大きく変わってきます。

上昇相場でゆるやかに取り崩す場合と、下落相場で一気に取り崩す場合では、将来の資産残高に大きな差が生じることもあります

また、使う期間が10年なのか、20年以上かけて少しずつなのかによっても、必要な取り崩し額や運用方法は変わってくるでしょう。

新NISAの主要な出口戦略5選

新NISAを始める時点で「将来どう取り崩すか」まで明確に決めている人は、あまり多くないかもしれません。

とはいえ、出口戦略が重要であることは、すでにお伝えしたとおりです。

ここからは、代表的な5つの取り崩し方法をご紹介します。

- 定額取り崩し戦略

- 定率取り崩し戦略

- 4%ルール戦略

- インカムゲイン戦略

- 必要な時に売る戦略

定額取り崩し戦略

定額取り崩しは、毎月決まった金額を引き出すだけのシンプルな方法です。

画像引用|楽天証券「定期売却サービス」

画像引用|楽天証券「定期売却サービス」

たとえば、老後資金として3,000万円を用意し、毎月10万円ずつ取り崩していけば、約25年間は生活費をまかなえます。

家計の見通しが立てやすく、生活設計がしやすい点が大きなメリットです。

ただし、相場が下落しても一定額を引き出すため、元本が早く減ってしまう可能性がある点には注意が必要です。

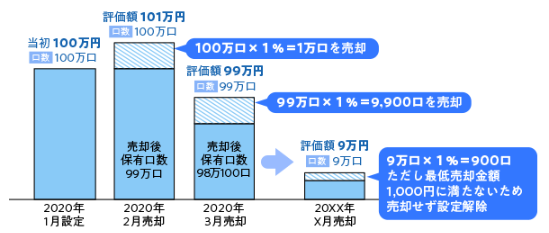

定率取り崩し戦略

定率取り崩しは、資産残高に応じて毎年一定の割合を取り崩す方法です。

画像引用|楽天証券「定期売却サービス」

画像引用|楽天証券「定期売却サービス」

相場が好調な年は多めに、逆に相場が不調な年には少なめに引き出すことになります。

相場の動きに合わせて調整できるため、資産寿命を延ばしやすいのが大きなメリットです。

ただし、年によって取り崩せる金額が変動するため、毎年の生活費が不安定になる可能性がある点には注意しましょう。

4%ルール戦略

4%ルールは、年間の支出を資産の4%以内に抑えることで、資産を約30年間維持できるとする考え方です。

たとえば、3,000万円の資産があれば、年間120万円(毎月10万円)を取り崩して生活するイメージです。

4%ルールは、米国の退職者向けに行われた研究をもとに導き出されたもので、米国のインフレ率や市場成長を前提としています。

そのため、日本の経済環境にそのまま当てはめるのは難しく、インフレや相場の変動によって4%が適切でない年もある点に注意しましょう。

インカムゲイン戦略

インカムゲイン戦略は、株式の配当金やREIT(不動産投資信託)の分配金など、運用益として定期的に得られる収益で生活費をまかなう方法です。

たとえば、利回り3%の高配当株やREITに3,000万円を投資すれば、年間で約90万円のインカム収入が見込めます。

元本に手をつけずに資産を維持しやすいのがメリットです。

ただし、利回りの高い銘柄には相応のリスクが伴い、相場の変動や減配の可能性があるため注意しましょう。

必要な時に売る戦略

毎月や毎年の取り崩し額をあらかじめ決めるのではなく、必要なタイミングで必要な分だけ資産を売却する方法もありです。

たとえば、普段の生活費は年金やちょっとしたアルバイトでまかない、投資資産はまとまった支出が発生したときにだけ使うスタイルです。

新NISAでは非課税期間が無期限となっているため、売却のタイミングに制限がありません。

相場が下がっているときに「非課税期間が終わるから急いで売る」といった必要がなく、価格が回復するまでじっくり待つことができます。

定額・定率取り崩しシミュレーション【年利5%・元本3,000万円で試算】

元本3,000万円・年利5%を前提に、定額取り崩し・定率取り崩しで資産がどの程度維持できるかをシミュレーションで比較してみましょう。

定額取り崩し戦略

元本3,000万円・年利5%で運用している状態で、定額取り崩しをすると以下のようなシミュレーション結果となります。

| 取り崩し額 | 10年後の残高(概算) | 資産が尽きるまで |

|---|---|---|

| 月10万円 | 約4,900万円(増加) | 増え続ける |

| 月20万円 | 約1,000万円(減少中) | 約20年 |

| 月30万円 | 約ゼロ(ほぼ尽きる) | 約11年 |

毎月10万円であれば、年利5%の運用益の方が取り崩し額を上回るため、資産は減らずに増えていく可能性があります。

毎月20万であれば、下記画像のように約20年で資産が尽きる計算に。

引用|みんかぶ「資産運用シミュレーション」

引用|みんかぶ「資産運用シミュレーション」

毎月30万円の取り崩しになると、わずか11年で資産が底をつく試算となっています。

定率取り崩し戦略(4%ルール含む)

元本3,000万円・年利5%で運用している状態で、定率取り崩しをすると以下のようなシミュレーション結果となります。

| 年間取り崩し率 | 毎月の取り崩し額 | 年間取り崩し額 | 資産が尽きるまでの年数(理論値) |

|---|---|---|---|

| 3% | 約53.3万円 | 約639万円 | 減らずに増え続ける |

| 4% | 約26.8万円 | 約321万円 | 減らずに増え続ける |

| 5% | 約12.5万円 | 約150万円 | 100年以上 |

3%・4%の取り崩しであれば、運用益がそれを上回るため資産はむしろ増え続けるという結果に。

5%でも100年以上維持可能という結果になり、定率取り崩し戦略の持続力の強さが際立っています。

ただし、取り崩し額は資産残高によって毎年変動するため、生活費が年によって増減するので注意しましょう。

新NISAの出口戦略時の2つの注意点

新NISAで資産を取り崩ずすときに、注意しておきたいポイントが2つあります。

- 株価が暴落しても慌てて売らない

- 取り崩した投資枠は翌年まで復活しない

それでは、1つずつ解説していきます。

株価が暴落しても慌てて売らない

相場が大きく下落したときに、焦って売却してしまうと損失が確定してしまうため注意が必要です。

たとえば、評価額3,000万円の資産が暴落で2,000万円に下がった状態で全額を売却してしまえば、その1,000万円の差額は取り戻せません。

一度すべて売ってしまうと、その後に相場が回復しても利益を得ることはできません。

暴落時は、必要な分だけを少しずつ取り崩す、相場が落ち着くまで売却を見送るなどの冷静な対応を心掛けましょう。

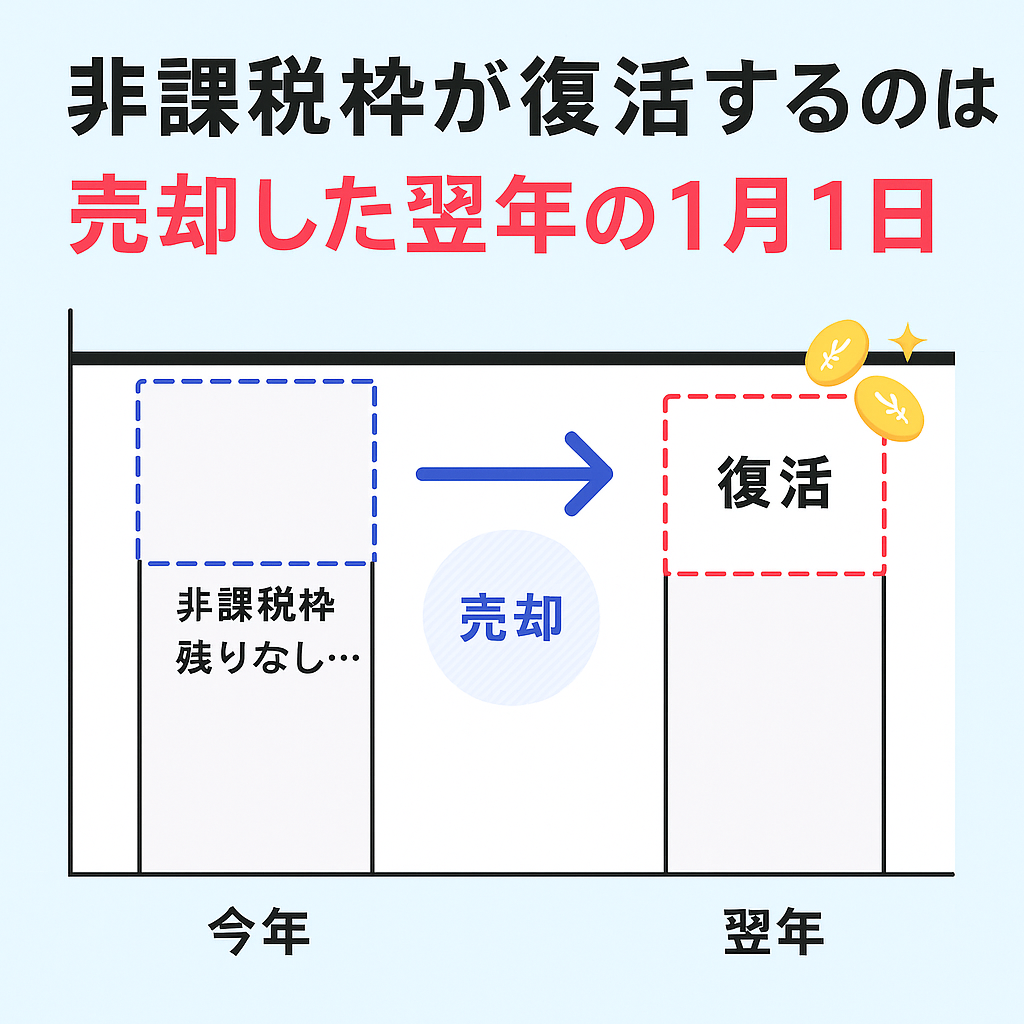

取り崩した投資枠は翌年まで復活しない

新NISAでは、一度売却した非課税枠は同じ年には再利用できません。

たとえば、ある年に100万円売却しても、その非課税枠が復活するのは最短で翌年1月1日です。

短期間で売って買い直すような投資手法は非効率になりやすいため避けましょう。

非課税枠復活の活用方法や注意点は、以下の記事をご確認ください。

新NISAの非課税枠は「売却翌年」に復活!活用のコツと注意点まとめ

新NISAの出口戦略でよくある質問

新NISAの出口戦略時でよく聞かれる質問に回答していきます。

4%ルールは米国の物価や年金制度を前提とした理論です。

日本では金利や生活コストが異なるため、3〜3.5%に抑えて運用するなど、自分の生活状況に合わせて調整したほうがいいでしょう。

資産寿命を重視するなら、定額取り崩しよりも、定率取り崩しの方が長持ちする傾向があります。

生活費に余裕があるなら、相場が安定するまで取り崩しを遅らせるのも効果的です。

タイミングを見計らって取り崩せば、資産寿命を延ばせる可能性があります。

はい、もちろん変更できす。

ライフスタイルの変化や相場環境に応じて、定額から定率、あるいは配当重視型などへ見直しましょう。

定期的なチェックが、老後資金の安定につながります。

まとめ|新NISAの出口戦略を理解して資産を計画的に取り崩そう

今回は新NISAに関する「出口戦略の重要性」「具体的な取り崩し方」「取り崩しの注意点」を抑えながら解説しました。

新NISAの不安や迷いを解消し、挫折を防ぐためにも、しっかりとおさらいしましょう!

出口戦略が重要な理由

・非課税期間が無期限なので、タイミングの自由度が高い

・投資枠が増えたことで、取り崩し金額も大きくなった

・取り崩し方で資産寿命が大きく変わる

代表的な戦略5つ

・定額/定率/4%ルール/インカムゲイン/必要な時に売る

・自分の生活スタイルやリスク許容度に合った方法を選ぶ

注意点も確認しよう

・暴落時の一括売却は避ける

・積立設定や非課税枠の復活タイミングに注意

・損益通算ができない点を理解しておく

新NISAに限らず、投資においては「運用よりも出口(取り崩し)のほうが難しい」といわれています。

だからこそ、何度も読み返して、自分なりの出口戦略を明確にすることが大切です。

しっかり準備しておくことで、安心して投資を続けられるようになりますよ!