この記事を読めば「新NISAは銀行とネット証券のどちらで始めるべきか」がわかり、あなたにぴったりの金融機関で新NISAをスタートできますよ。

記事前半では、銀行で新NISAを始める人の割合やメリット・デメリットを紹介。

記事後半では、銀行とネット証券の比較や移行方法、よくある質問に答えていきます。

FP2級(資格番号第F22321050267号)

新NISAを銀行で開設している人は多い

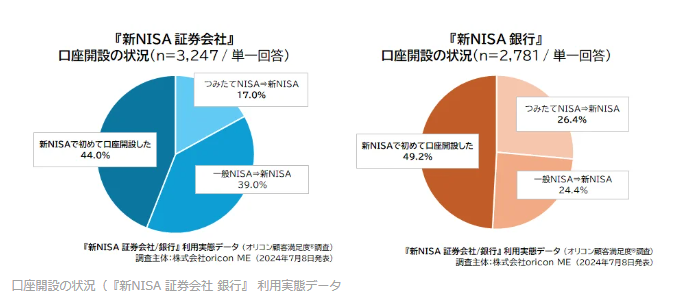

オリコン株式会社が2024年7月に発表したデータによると、新NISAを銀行経由で始めた人は約49%、証券会社経由は44%という結果が出ています。

※出典:PR TIMES「新NISA 証券会社/銀行 利用実態データ」

※出典:PR TIMES「新NISA 証券会社/銀行 利用実態データ」

銀行経由で始めた人が多い理由としては、普段使っている口座でそのまま新NISAを運用できるところが支持されているのでしょう。

ネットで申し込むのに不安がある人にとっては、身近な銀行で新NISAを始められる安心感が、大きな後押しになっているようです。

新NISAを銀行で始める3つのメリット

新NISAを銀行で始めるメリットは3つあります。

- 生活資金と投資資金を同じ口座で管理できる

- 対面サポートで初心者でも安心できる

- 住宅ローンの金利優遇がある

それでは、1つずつ詳しく見ていきましょう。

生活資金と投資資金を同じ口座で管理できる

新NISAを銀行で開設すると、普段使っている生活口座と投資口座を一本化できます。

たとえば、給与振込や公共料金の引き落とし口座から、そのまま投資信託の購入ができるため、資金の移動や管理が簡単です。

家計と投資を1つの口座でまとめて管理できるため、初心者でも迷わず資産運用を始めやすくなります。

対面サポートで初心者でも安心できる

対面相談サポートは、投資初心者にとって大きな安心材料でしょう。

実店舗では、新NISAの制度や投資信託の選び方などの疑問点をスタッフが丁寧に説明してくれます。

分からないことがあればその場で質問できるため、不安を抱えたまま手続きを進める心配がありません。

住宅ローンの金利優遇がある

銀行で新NISAを開設すると、住宅ローンの金利に優遇がつくことがあります。

たとえば三井住友銀行では、新NISA口座で一定額以上の積立をすると、住宅ローン金利が年0.1%下がる特典がありました。

仮に3,000万円を35年ローンで借りた場合、50万円近い差が生まれることも。

| 比較項目 | 優遇なし | 新NISA活用で金利優遇あり |

|---|---|---|

| 住宅ローン金利 | 年1.0% | 年0.9%(▲0.1%) |

| 借入額 | 3,000万円 | |

| 返済期間 | 35年 | |

| 総返済額(概算) | 約3,773万円 | 約3,720万円 |

| 差額 | 約53万円の節約! | |

※試算は元利均等返済・ボーナス返済なしで概算した一例です。実際の条件は金融機関により異なります。

新NISAを銀行で始める5つのデメリット

銀行には対面サポートや金利優遇などのメリットはありますが、投資家にとって不利になりやすいデメリットもあります。

- 投資信託の品揃えが悪い

- クレカ積立ができない

- 手数料が高い

- 金融商品の営業される可能性がある

- 最低積立金額がネット証券に比べて高い

「こんなはずじゃなかった」と後悔しないように、1つずつ詳しく見ていきましょう。

投資信託の品揃えが悪い

銀行で取り扱っている投資信託の数は、ネット証券と比べて少なめです。

ネット証券では2,000本以上の商品から選べますが、銀行では数十本から数百本に限られることがほとんど。

人気のインデックスファンドやテーマ型ファンドを探している人にとっては、選択肢が物足りないと感じるかもしれません。

| 項目 | 銀行 | ネット証券 |

|---|---|---|

| 取り扱い本数 | 数十本〜数百本 | 2,000本以上 |

| インデックスファンドの充実度 | 種類が限られる | 豊富に選べる |

| テーマ型ファンド | 取扱いが少ない | 話題性のある商品も多数 |

※取扱商品は各金融機関によって異なります。

クレカ積立ができない

銀行では、クレジットカードを使った積立投資(クレカ積立)に対応していません。

ネット証券ではクレカ積立が主流で、積立額に応じてポイント還元が受けられます。

銀行ではクレカ積立に対応していないため、ポイント還元の有無が長期的には大きな差につながる可能性もあります。

| 年間の積立額 | 年間のポイント還元額 | 10年間の累計還元額 |

|---|---|---|

| 月1万円(年12万円) | 1,200円 | 12,000円 |

| 月3万円(年36万円) | 3,600円 | 36,000円 |

| 月5万円(年60万円) | 6,000円 | 60,000円 |

※楽天証券やSBI証券などで一般的な還元率(1.0%)をもとに試算した一例です。

※実際の還元率や上限は、証券会社・カードの種類によって異なります。

手数料が高い

銀行で購入できる投資信託には、購入時手数料や信託報酬が高めのものが多い傾向にあります。

ネット証券では、ノーロード(購入時手数料無料)や信託報酬が低いインデックスファンドが数多く揃っており、コストを抑えやすくなっています。

| 項目 | 銀行 | ネット証券 |

|---|---|---|

| 購入時手数料 | あり(1〜3%が一般的) | なし(ノーロード商品が中心) |

| 信託報酬(運用中のコスト) | 高めの商品が多い(年率0.7〜1.5%程度) | 低コスト商品が豊富(年率0.1〜0.3%程度) |

| 長期運用時のコスト影響 | コストが積み重なりやすい | 資産形成に有利になりやすい |

※手数料は商品や金融機関によって異なります。購入前に最新情報をご確認ください。

金融商品の営業される可能性がある

銀行では、資産運用の相談をきっかけに、高コスト商品を勧められることもあります。

銀行側の利益率が高い商品を提案されることがあるため「相談したらそのまま契約してしまった」とならないように注意しましょう。

最低積立金額がネット証券に比べて高い

銀行では、新NISAの積立投資において最低1万円からという金額設定になっている場合があります。

ネット証券では、100円から積立ができるため「少額から投資を始めたい」という初心者には銀行は向いていません。

| 項目 | 銀行 | ネット証券 |

|---|---|---|

| 最低積立金額 | 1万円〜(※金融機関による) | 100円〜 |

| 少額投資のしやすさ | やや始めにくい | 初心者でも気軽に始められる |

※最低金額は各社で異なります。事前に公式サイトで確認しましょう。

新NISAは銀行 vs ネット証券のどっちがいい?

「新NISAは銀行とネット証券のどちらで始めるべき?」と悩んでいる人も多いのではないでしょうか。

ここでは、銀行とネット証券それぞれに向いている人の特徴をご紹介します。

| 項目 | 銀行 | ネット証券 |

|---|---|---|

| サポート体制 | 対面で相談可能、安心感がある | オンライン完結、チャットやFAQが中心 |

| 投資信託の品揃え | 数十〜数百本程度 | 2,000本以上から選べる |

| クレカ積立 | 基本的に非対応 | 対応(ポイント還元あり) |

| 最低積立金額 | 1万円〜 | 100円〜 |

| 手数料 | 高めの商品が多い | ノーロード・低コストが中心 |

| 向いている人 | 初心者・ネットが苦手な人 | コスト重視・自分で選びたい人 |

新NISAを銀行で始めたほうがいい人

対面で相談しながら新NISAを始めたい人は、銀行がおすすめです。

店舗では担当者が手続きをサポートしてくれるため、マイナンバーの提出や商品の選び方に不安がある人でも安心して始められます。

生活口座との連携で資金の流れを一元管理しやすいのも銀行ならではのメリットです。

ネット操作が苦手な方や「家計の延長線で資産形成を始めたい」という人には、銀行で新NISAを開設しましょう。

新NISAをネット証券で始めたほうがいい人

手数料をできるだけ抑えて、長期的に資産運用したい人は、ネット証券がおすすめです。

ネット証券では、信託報酬の低いインデックスファンドやノーロード商品が豊富にそろっており、コストを抑えた効率的な運用が可能です。

スマホやPCでネットバンキングを使い慣れている人であれば、運用や管理もスムーズに行えるので、ネット証券でも問題ありません。

新NISA口座を銀行からネット証券に移す方法

「銀行で新NISA口座を開設したけれど、投資にも慣れてきたので、コストを抑えられるネット証券に移行したい」と考えている方も多いのではないでしょうか。

ここでは、新NISA口座を銀行からネット証券へ移す具体的な手順を3つのステップで説明します。

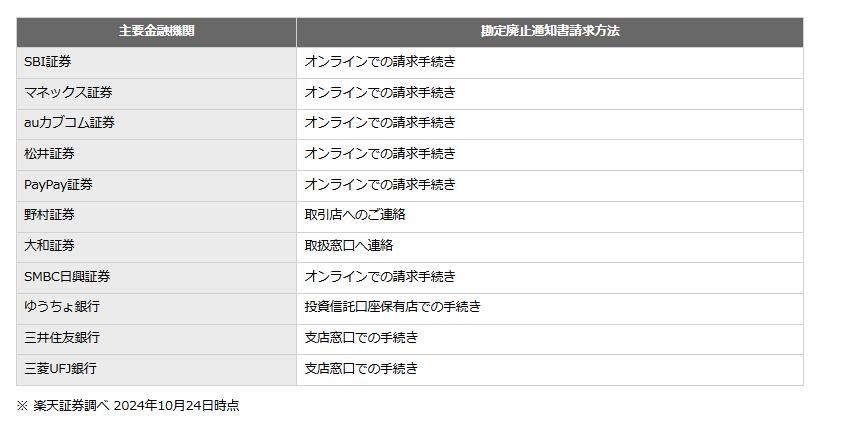

- 利用中の銀行に「廃止申請」をする

- 「非課税管理勘定廃止通知書」を受け取る

- ネット証券で新NISA口座を開設する

ステップ1.利用中の銀行に「廃止申請」をする

まずは、現在新NISA口座を保有している銀行に対して「勘定廃止通知書」または「非課税口座廃止届出書」の提出を申請します。

引用|

引用|申請方法は、銀行の窓口・郵送・インターネットバンキングのいずれかで行えます。

必要に応じて、本人確認書類の提出が求められる場合もあり、処理にはおよそ2週間程度かかるため、余裕をもって早めに対応しましょう。

ステップ2.「非課税管理勘定廃止通知書」を受け取る

申請が受理されると、銀行から「非課税管理勘定廃止通知書」が発行されます。

通常は郵送で届きますが、窓口での受け取りになる場合もあります。

届いたらすぐに中身を確認し、書類に不備がないかチェックしましょう。

ステップ3.ネット証券で新NISA口座を開設する

新しく口座を開設したいネット証券に対して、以下の2つの書類を提出します。

- 非課税口座開設届出書

- 非課税管理勘定廃止通知書

書類の提出後、証券会社による審査・登録が行われ、完了すれば新NISA口座の利用が可能になります。

変更したい年の前年10月1日から当年9月30日までに、すべての手続きを完了する必要があります。

また、変更前の金融機関で一度でも買付をすると、その年の変更はできません。

その場合、変更は翌年からとなるのでご注意ください。

新NISAでよくある質問

新NISAでよくある質問に回答します。

新NISA口座の移管自体には、金融庁が定める制度上の手数料はかかりません。

しかし、廃止通知書などの書類再発行料や郵送費用などは、金融機関により実費負担となる場合があります。

銀行窓口で新NISAに関する相談は無料で受けられます。安心してご相談ください。

一部の銀行では、新NISAや投資信託の残高に応じてATM手数料や振込手数料が優遇されることがあります。

対象となる残高や優遇内容は銀行ごとに異なるため、具体的な条件は窓口や公式サイトで確認しましょう。

新NISA口座は1人1口座が原則のため、同時に複数の金融機関で保有することはできません。

まとめ|新NISAは銀行で始めてもOK!対面のサポートで一歩踏み出そう

今回の記事では、新NISAを銀行で始めるメリットやデメリット、銀行とネット証券のどちらがおすすめかについて解説しました。

あらためて、要点をおさらいしておきましょう。

銀行NISAのメリット

・生活口座と資産管理を一本化できる

・対面相談で初心者でも安心

・住宅ローン金利優遇など特典がある

銀行NISAのデメリット

・投資信託の品揃えが限られる

・手数料がやや高め

・クレカ積立や少額投資には非対応な場合も

ライフスタイルに合った選択を

・ネット操作が苦手ならまずは銀行でOK

・コストと自由度を重視するならネット証券へ

・将来的な移管も視野に入れて柔軟に対応

新NISAは、途中で金融機関を変更(移管)することも可能です。

まずは銀行でスタートし、慣れてきたらネット証券へ移すといった段階的な活用方法も有効です。

後悔のないスタートを切るためにも、銀行とネット証券の特徴を理解したうえで、自分に合った方法で資産形成を始めましょう。