この記事では「新NISAと貯金はどちらを優先すべきか?」という悩みに答えていきます。

記事前半では、新NISAと貯金の違いや優先すべき理由を分かりやすく解説。

記事後半では、始める前の準備・運用のコツ・よくある質問に答えていきます。

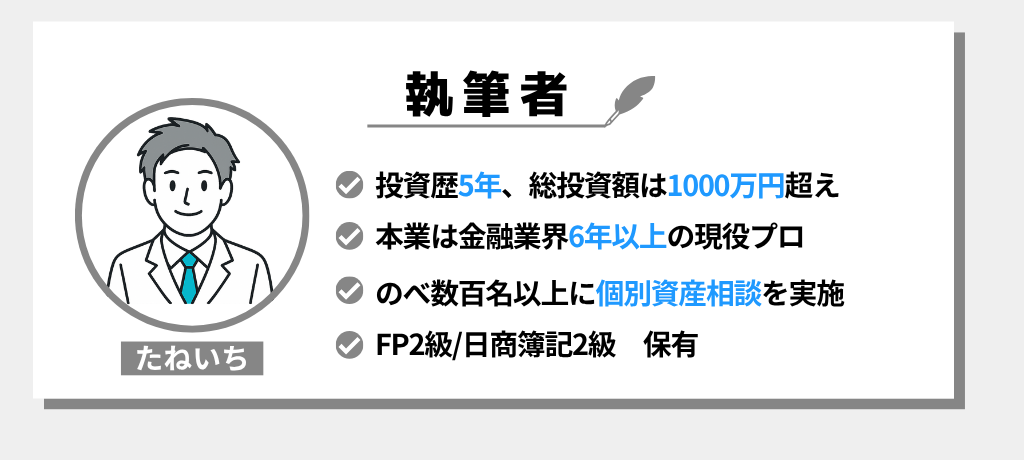

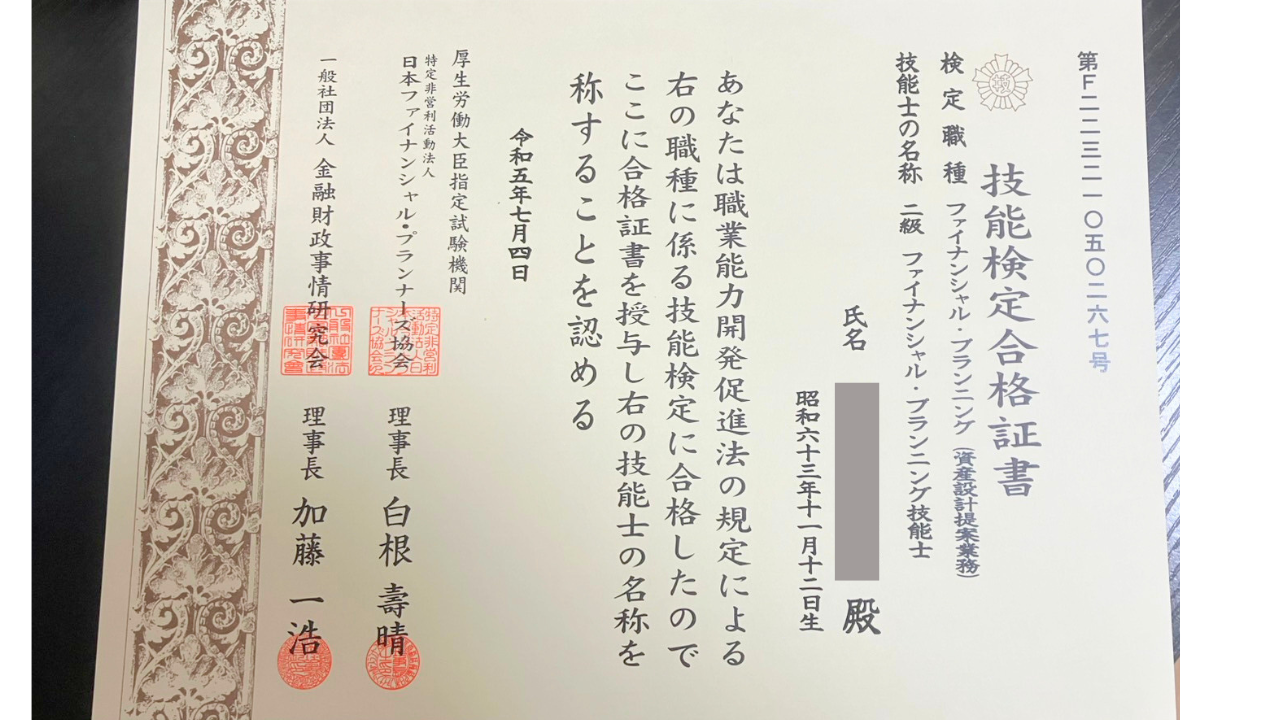

FP2級(資格番号第F22321050267号)

新NISAが貯金代わりになるのは長期運用が大前提

新NISAを「貯金代わり」にするなら、短期の値上がり益狙いではなく長期運用が大前提となります。

相場の上下に振り回されず、毎月無理のない金額をコツコツ積み立てましょう。

ただし、投資に元本保証はありません。

近い将来に使う予定のない「余裕資金」で投資することを心掛けましょう。

貯金より新NISAを選ぶべき理由3選

長期運用が前提であれば、資産を増やすのは貯金よりも新NISAのほうが有利です。

ここでは、貯金よりも新NISAを選ぶべき3つの理由を具体的に紹介します。

- 貯金に比べて資産を増やせる可能性が高いから

- 運用益と配当金が全額非課税になるから

- 配当金や株主優待が貰える場合があるから

それでは、1つずつ見ていきましょう!

貯金に比べて資産を増やせる可能性が高いから

貯金は元本割れしませんが、金利はわずか年0.2%(三菱UFJ・三井住友・みずほの普通預金)

貯金は元本割れしませんが、金利はわずか年0.2%(三菱UFJ・三井住友・みずほの普通預金)

100万円を1年間預けても、税引後利息はわずか約1,590円にしかなりません。

一方、新NISAでインデックスファンドを長期・分散で積み立てれば、年3〜5%程度のリターンが期待できます。

長期投資は複利の力が働くため、時間を味方にすればするほど資産は雪だるま式に増えていく可能性があります。

運用益と配当金が全額非課税になるから

新NISA口座で運用すれば、運用益と配当金はすべて非課税になります。

通常、株式や投資信託の利益には20.315%の税金がかかります。

たとえば10万円の利益が出た場合、約2万円を税金で差し引かれ、手取りは約8万円に減ってしまうことに。

新NISAなら、同じ10万円の利益でも、10万円まるごと資産として手元に残ります。

「払わなくていい税金」をゼロにできる新NISAはマストで活用しましょう。

配当金や株主優待が貰える場合があるから

新NISAで優待株を保有していると、配当金に加えて自社商品や買い物券などの株主優待を受け取れます。

画像引用|ダイヤモンドザイ「「食事券」「カタログ」がもらえる株主優待ベスト3!桐谷さんおすすめの「株主優待+配当利回り」7%で、寿司やしゃぶしゃぶが食べられるお宝銘柄も紹介!」

銀行預金だけでは得られない「プチ贅沢」と「節約効果」の両方を味わえるのは、新NISAで優待株に投資する大きな魅力といえるでしょう。

新NISAを貯金代わりに使うリスク

資産を増やしたいなら、金利がほとんど付かない貯金より新NISAを優先すべきです。

とはいえ、貯金と同じ感覚で新NISAを始めると、思わぬ落とし穴にはまってしまうこともあります。

- 元本保証がないため、損失が出る可能性がある

- 必要なときにすぐ引き出せない可能性がある

- 値下がりが怖くて途中で売却してしまう可能性がある

元本保証がないため損失が出る可能性がある

新NISAには元本保証がないため、相場次第では評価額が投資額を下回ることもあります。

たとえば100万円を投じた株式が下落して80万円まで下がり、そのタイミングで売却すれば「元本割れ」が確定してしまいます。

必要なときにすぐ引き出せない可能性がある

新NISA口座内の資産は、貯金と違ってすぐに引き出せません。

投資信託を売却して現金が着金するまでには、注文受付から実際の振込まで数営業日かかります。

突然の医療費や家電の買い替えなどで「今日中にまとまったお金が必要だ」という場面では、当日に換金申請しても間に合わないので注意しましょう。

値下がりが怖くて途中で売却してしまう可能性がある

値動きが下向きになると、焦って売却してしまう人は少なくありません。

たとえば100万円で購入した投資信託が短期間で90万円まで下がると「これ以上損したくない」と感じて手放してしまう人もいるでしょう。

値下がったときに売却すると損失を確定させたことになり、長期的に見れば大きな機会損失に。

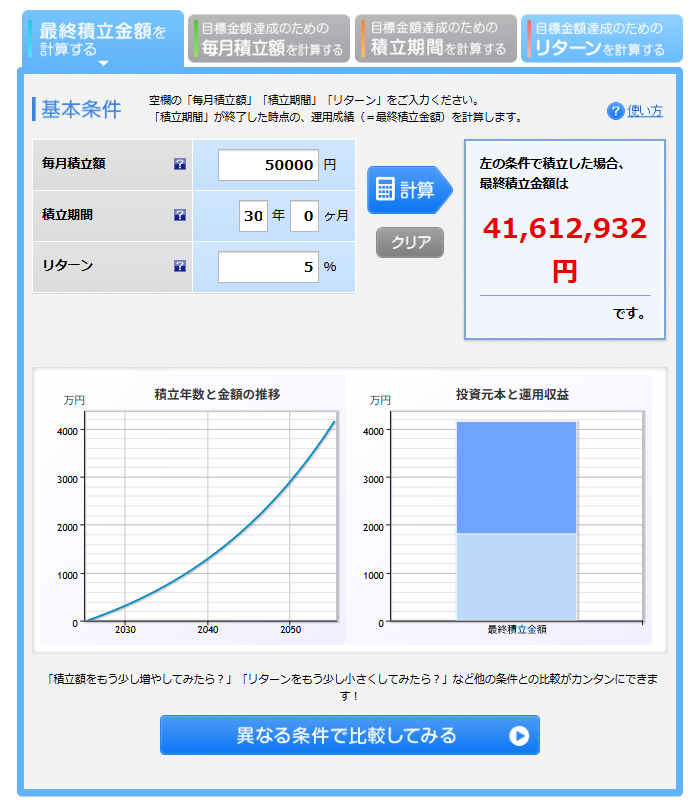

新NISAと貯金の資産増加をシミュレーションで比較

「実際、新NISAと貯金でどれくらい差がでるの?」と感じている方向けに、長期積立の威力をシミュレーションで解説します。

毎月5万円を30年間(合計1,800万円)積み立て、新NISAの非課税枠内で年5%の利回りで運用したケースを試算しました。

| 項目 | 数値 |

|---|---|

| 元本(貯金のみ) | 1,800万円 |

| 年5%で運用した場合の最終資産 | 約4,160万円 |

| 増えた金額(運用益) | 約2,360万円 |

月5万円×30年の元本1,800万円が、約4,160万円に成長しました。

新NISAなら、増えた分の運用益2,360万円に税金がかかりません。

まずは少額でもいいので、新NISAを始めてみましょう。

新NISAをはじめる前に準備する3つのこと

「新NISAで資産を増やしたい!」と意欲が湧いたら、証券口座を開設して新NISAに申し込むだけでスタートできます。

ただし、新NISAで失敗しないためには、始める前に次の3つを準備しておくことが不可欠です。

- 6ヶ月分の生活費を貯金で確保する

- 生活費を見直して余剰資金を把握する

- 新NISAに投資する目的を明確にする

それでは、1つずつ詳しく見ていきましょう。

6ヶ月分の生活費を貯金で確保する

新NISAを始める前に、突然の病気や転職など思わぬ出費に備えて、まずは生活費6か月分を現金で確保しておきましょう。

月15万円で暮らす人なら、およそ90万円が目安。

防衛資金があると、相場が下落しても「売らなきゃ」と慌てることなく、落ち着いて長期運用を続けられます。

生活費を見直して余剰資金を把握する

投資を長く続けるコツは、無理のない金額で積み立てることです。

毎月の余剰資金を把握しないまま積立額を増やすと、生活費が回らなくなり、途中で解約することになりかねません。

新NISAに投資する目的を明確にする

新NISAを始める前に「老後資までに2,000万円つくる」「10年後の教育費を用意する」といった具体的なゴールを設定しておきましょう。

目的が具体的なら、毎月いくら積み立てるか逆算でき、下落相場でも慌てずに続けられるでしょう。

新NISAを貯金代わりに使う人へのおすすめの運用法3選

「新NISAを始めたいけれど、貯金のように安全に運用できる方法はない?」と悩める方もいらっしゃるはず。

新NISAを貯金感覚で取り組める3つの運用法をまとめました。

- 少額からのインデックス投資を基本にする

- 積立額は「生活を圧迫しない範囲」で設定する

- つみたて投資枠と成長投資枠を使い分ける

少額からのインデックス投資を基本にする

インデックス投資とは、日経平均株価やS&P500など市場全体の動きに連動する投資信託をコツコツ積み立てる方法です。

1本の投資信託で数百〜数千銘柄に分散できるため、個別株より値動きが穏やか。

月100円の少額から始められる商品も多く、投資デビューにおすすめの商品です。

積立額は「生活を圧迫しない範囲」で設定する

新NISAで資産を増やすには、無理なく続けることが大切です。

積立額は「生活にゆとりを残せる範囲」で決めましょう。

最初から全額を投資に回すと、相場が下がったときに不安になり、途中でやめたくなる原因になります。

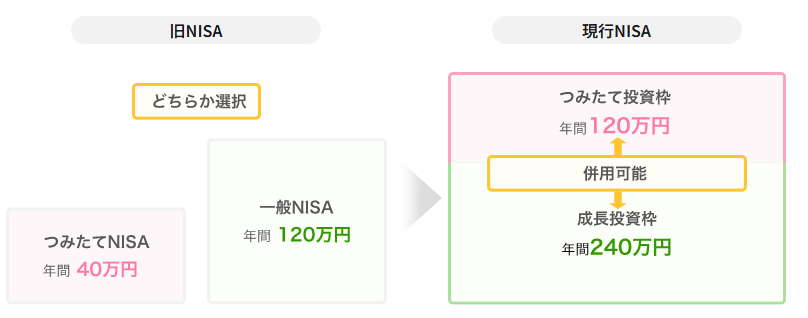

つみたて投資枠と成長投資枠を使い分ける

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠を使い分けることが大切です。

つみたて枠は、金融庁が選定した長期運用向けの投資信託が対象で、初心者でも始めやすい商品が豊富です。

成長投資枠は、個別株やETFなど幅広い商品を選べるため、リターンを狙いたい人や投資に慣れてきた人に向いています。

新NISAと貯金でよくある質問

新NISAと貯金でよくある質問に回答しました。

まずは生活防衛資金(生活費6ヶ月分)を貯めてから始めましょう。

貯金ゼロでの投資は生活が苦しくなったときに、新NISAを解約してしまう恐れがあります。

売却は可能ですが、非課税枠はその年には復活しません。

急な出費に備えて、現金も手元に残しておきましょう。

貯金と投資のバランスが大切なので、定期預金を全額解約するのはやめましょう。

問題ありません。

積立はいつでも中断や再開ができるので、自分のペースで続けましょう。

まとめ|新NISAは貯金以上に資産を増やせる可能性が高い!

今回の記事では、新NISAと貯金のどちらを優先すべきかについて、具体的なメリット・リスク・始め方を解説しました。

あらためて、要点をおさらいしておきましょう。

新NISAを優先すべき理由

・長期運用なら貯金より資産を増やせる可能性が高い

・運用益や配当金がすべて非課税

・配当金や株主優待も得られる

注意しておきたいリスク

・元本保証がないため損失の可能性がある

・必要なときにすぐ引き出せない

・値下がりで途中売却すると損失確定になることも

安心して始めるための準備

・生活費6ヶ月分の貯金を確保しておく

・余剰資金を把握して無理のない積立額に

・投資の目的を明確にしてブレない運用を

貯金だけでは増えにくい時代、新NISAで長期運用すれば、安定した資産運用が可能です。

「コツコツ投資+しっかり備える」で、無理のない資産づくりを始めていきましょう。